법인의 경우 주기적으로 발생되는 지방세는 아래와 같다.

(취등록세에 따른 지방세 등 비정기적으로 발생되는 지방세는 제외)

1. 법인지방소득세

- 법인세법상 납세의무자에 해당되는 경우 이에 다른 법인지방소득세도 납세의무가 발생

- 소득의 범위 : 각사업연도 소득금액, 청산소득, 양도소득, 미환류소득

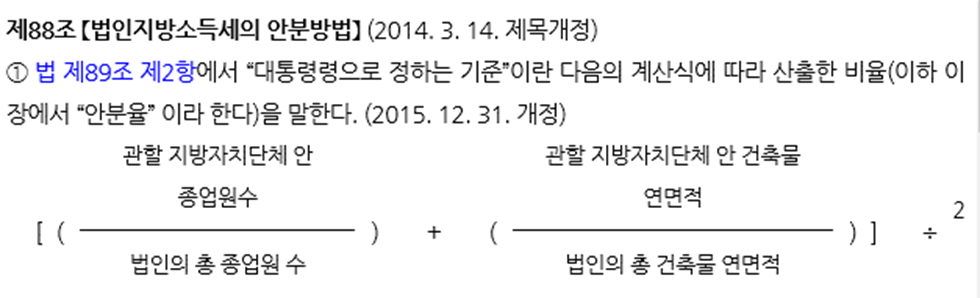

- 둘 이상의 지방자치단체에 법인의 사업장이 있는 경우, 대통령령으로 정하는 기준에 따라 법인지방소득세를 안분하여 그 소재지를 관할하는 지방자치단체의 장에게 각각 신고 및 납부 해야함

- 여기서 말하는 '사업장'이란 인적설비 또는 물적 설비를 갖추고 사업 또는 사무가 이루어지는 장소를 말함.

- 각 지자체별 지방소득세 안분 방법은 아래와 같음.

- 같은 특별시 및 광역시 안에 둘 이상의 구에 사업장이 있는 법인은 본점 또는 주사무소의 소재지 관할에 일괄 신고 및 납부함. 해당 특별시 및 광역시 안에 본점 또는 주사무소가 없는 경우 종업원수가 가장 많은 사업장을 주된 사업장으로 하여 신고 및 납부.(종업원수가 동일할 경우 안분율이 가장 큰 사업장)

2. 주민세

- 주민세는 크게 3가지로 구분되며 개인분(세대주), 사업소분(균등 및 면적), 종업원분(급여단위)로 구분

(이 중 개인분(세대주)은 개인에게 부과되는 지방세로 아래 설명에서 제외)

1) 사업소분

- 기존 매년 7월, 8월에 납부했던 법인균등분과 재산분이 사업소분으로 통합되어 매년 8월 신고 납부 필요

- 지방자치단체에 사업소를 둔 법인이 납세의무자

- 여기서 말하는 '사업소'란 인적 및 물적 설비를 갖추고 계속하여 사업 또는 사무가 이루어지는 장소를 말함.

- 법인 사업소분 주민세의 세율은 자본금액 또는 출자금액에 따른 기본세율과 연면적에 따른 세율로 구분

I) 기본세율

① 자본금액 또는 출자금액이 30억원 이하인 법인 : 5만원

②자본금액 또는 출자금액이 30억원 초과 50억원 이하인 법인 : 10만원

③ 자본금액 또는 출자금액이 50억원을 초과하는 법인 : 20만원

④ 그 밖의 법인 : 5만원

II) 연면적에 대한 세율

① 연면적 1제곱미터당 250원(폐수 또는 사업장폐기물 등을 배출하는 사업소는 1제곱미터당 500원)

- 사업소 연면적이 330제곱미터 이하인 경우에는 연면적에 대한 세액은 미부과

- 과세기준일은 7월 1일이며 8월 1일~31일까지 신고 납부.

2) 종업원분

- 종업원에게 지급한 그 달의 급여 총액을 과세표준으로 함.

- 세율은 급여총액의 1천분의 5(0.5%)

- 납세의무 성립일이 속하는 달부터 최근 1년간 급여총액의 월평균 금액이 300만원*50(1억 5천만원) 이하인 경우에는 종업원분 주민세는 미부과

- 매월 납부할 세액을 다음달 10일까지 신고 및 납부.

'세무' 카테고리의 다른 글

| 부가세 - 원재료 무환반출 영세율 처리 (0) | 2022.05.04 |

|---|---|

| 법인세 - 고용증대세액공제(청년고용) 관련 사후관리(이월세액공제) (0) | 2022.04.21 |

| 부가세 - 종사업장 개설완료 전 매입세액 공제 (0) | 2022.04.18 |

| 부가세 - 사업장의 범위 (0) | 2022.04.14 |

| 부가세 - 다자간 무역거래 세금계산서(4자간 이상 재화공급시 증빙) (0) | 2022.04.07 |