주주총회를 통해 배당결의를 하고 배당금을 지급하게 되는데, 회사 입장에서 배당금 지급시 원천징수 의무가 배당소득자별로 상이하다.

1. 배당소득자별 원천징수 의무

- 배당소득을 받는 주주가 개인인 경우, 내국 법인인 경우, 국내 사업장이 없는 외국법인인 경우 원천징수 의무 및 세율이 달라진다.

- 다만 여기서 주의할 점은, 내국법인에게 배당지급할 때 원천징수 의무는 없으나 지급일이 속하는 사업연도 다음해 2월 말일까지 지급명세서는 제출해야 한다. (미제출시 가산세 1% 부과)

- 또한, 내국법인이라고 하더라도 집합투자기구로부터의 이익 중 자본시장과 금융투자업에 관한 법률에 따른 투자신탁의 이익을 지급하는 경우에는 배당금 지급시 원천징수 의무가 발생한다.

※ 참고 - 미국과 일본의 조세조약상 제한세율

1) 미국

2) 일본

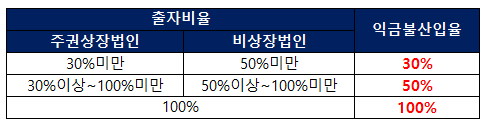

2. 배당소득에 대한 이중과세 조정(수입배당금 익금불산입)

- 내국법인에게 배당금 지급시 원천징수 의무가 없는 이유는 배당소득에 대한 이중과세를 조정하기 위함이다.

- 회사는 법인세를 차감한 잉여금에 대해 배당을 하게 되는데, 이를 수령하는 내국법인이 해당 배당금을 수익으로 인식하면 이에 대한 배당금액 또 법인세를 납부하게 된다. 그러면 동일 소득에 대해 법인단계와 주주단계에서 과세가 중복되므로 이중과세의 문제가 발생하며, 국내 세법에서는 이를 수입배당금 익금불산입 조항에 따라 이중과세 문제를 해결한다.

- 수입배당금 익금불산입제도는 회사가 보유한 지분율에 따라 배당금 수익에 일정 비율만큼 곱하여 익금에서 제외해주는 제도를 말한다.

'세무' 카테고리의 다른 글

| 세무 - 2023 법인세 중간 예납 대상, 계산, 납부 방법 (0) | 2023.08.30 |

|---|---|

| [세법] 2023 개정세법 - 주요 개정내용_법인세법 (0) | 2023.07.24 |

| 법인세 - 업무용 승용차 관련비용 손금불산입 특례 (0) | 2022.07.27 |

| 세무 - 국조법상 국제거래 관련 자료 제출 의무(신고 서식 등) (0) | 2022.06.21 |

| 세무 - 국가별보고서 제출의무자 자료 제출 (0) | 2022.06.20 |